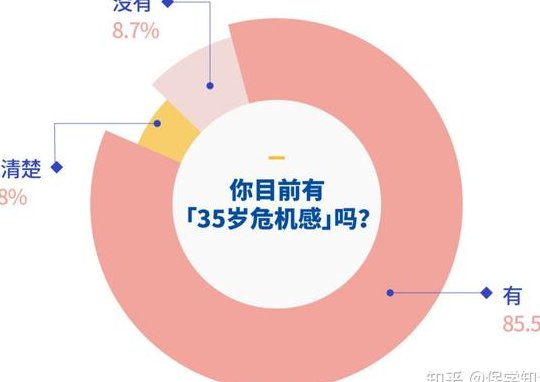

35 岁 + 人群的财富焦虑,不是空穴来风。你随便拉一个这个年龄段的人聊聊,十有八九会倒出一肚子苦水。这代人,上有老下有小,中间还有自己的职场瓶颈,每一项都和钱挂钩,焦虑自然就来了。金融公众号要是能抓住这些痛点,给出实在的解决方案,肯定能戳中他们的心。

📊 拆解 35 岁 + 人群财富焦虑的根源

35 岁 + 的人,焦虑的第一个坎往往是职场收入的天花板。不少人到了这个年纪,发现工资涨不动了。年轻时跳槽还能涨个三成五成,现在投出去的简历要么石沉大海,要么给出的薪资还不如现在的工作。互联网行业的 “35 岁危机” 被讨论了这么多年,其实不止互联网,很多行业都存在类似问题。一旦收入增长停滞,而家庭开支只增不减,焦虑感就会像潮水一样涌上来。

家庭开支的 “大山” 压得人喘不过气。房贷可能还有十几年没还,孩子的教育支出逐年增加,从幼儿园的兴趣班到小学的补习班,再到以后的升学费用,都是不小的数目。父母年纪大了,身体难免出点小毛病,医疗费用也是一笔固定开销。算下来,一个月没有几万块进账,很难维持体面的生活。手里的存款要是不够应付这些,晚上躺在床上都得琢磨怎么多赚点钱。

对未来的不确定性更让人揪心。不知道自己还能在岗位上干多久,万一失业了,这个年纪再找工作难度不小。养老金够不够用?孩子以后上大学、买房怎么办?这些问题想多了,就会觉得手里的钱永远不够。这种对未来的担忧,比当下的经济压力更让人焦虑。

资产保值增值的难度越来越大。前几年买套房就能跑赢通胀,现在房地产市场行情变了,靠买房实现财富增长的路子不好走了。股票基金呢?股市起起落落,很多人追涨杀跌,不仅没赚到钱,反而亏了不少。银行存款利率一降再降,放在银行里的钱其实一直在缩水。想让手里的钱不贬值都难,更别说增值了。

💡 金融公众号提供解决方案的核心思路

得先搞清楚用户真正需要什么。35 岁 + 的人看金融内容,不是来听理论的,他们要的是能落地的办法。公众号不能光讲宏观经济,说什么 GDP 增速、货币政策,这些离他们太远。得把这些大趋势转化成他们能懂的语言,告诉他们这些变化会对他们的工资、存款、投资产生什么影响,该怎么应对。

提供的方案要分层次、个性化。同样是 35 岁,有的人年收入几十万,手里有不少闲置资金;有的人刚够养家糊口,没多少余钱。对前者,可以推荐一些中高风险的投资组合;对后者,重点应该是如何省钱和增加副业收入。公众号可以做一些简单的用户画像调查,根据不同的情况推送不同的内容。

内容要通俗易懂,避开专业术语。“年化收益率”“复利” 这些词,对金融从业者来说很简单,但对普通用户可能就有点懵。可以换成 “一年能赚多少钱”“利滚利怎么算” 这样的说法。多用生活化的例子,比如用 “每个月存 1000 块,十年后能有多少钱” 来解释复利,比公式计算更容易让人明白。

强调风险控制,不能只画大饼。很多金融公众号为了吸引眼球,老是推荐一些高收益的产品,却不提背后的风险。35 岁 + 的人经不起折腾,一旦投资亏损,可能会影响家庭生活。所以公众号在推荐任何产品或策略时,都要把风险说清楚,告诉用户最坏的情况是什么,自己能不能承受。

💰 针对不同焦虑点的具体内容输出

针对收入增长乏力的问题,可以多讲一些增加被动收入的方法。比如怎么利用业余时间搞副业,哪些副业适合 35 岁 + 的人做,风险低又能持续赚钱。还可以讲基金定投,每个月拿出一部分钱定投指数基金,长期坚持下来,收益可能比银行存款高不少。要具体到怎么选基金,什么时候开始投,投多少合适。

对于家庭开支压力大的情况,可以分享家庭预算管理的技巧。比如用 “50/30/20 法则” 来分配收入,50% 用于必要开支,30% 用于改善生活,20% 存起来或投资。还可以推荐一些记账 APP,教大家怎么通过记账发现不必要的开支,节省下来的钱可以用于投资或应急。举一些真实的家庭案例,比如某个家庭通过合理规划,每个月多存了 2000 块,这样更有说服力。

关于资产保值,可以介绍一些低风险的理财方式。比如国债、银行大额存单、货币基金这些,虽然收益不高,但安全性好。还可以讲讲黄金投资,黄金作为避险资产,在经济不稳定的时候能起到保值作用,告诉用户怎么通过支付宝、微信等平台购买黄金,门槛低,操作也简单。

面对未来的养老和教育问题,可以推荐一些长期规划的工具。比如商业养老保险,怎么选适合自己的产品,交多少保费合适,退休后能领多少钱。子女教育金的储备,除了定期存款,还可以考虑教育金保险和指数基金定投组合,两者结合既能保证本金安全,又有一定的收益空间。

📢 增强用户信任的运营技巧

多分享真实的用户案例。可以找一些通过公众号内容受益的用户,让他们讲讲自己的故事。比如某人按照公众号说的方法做基金定投,三年赚了多少钱;某个家庭通过预算管理,成功攒下了孩子的教育金。这些真实的案例比空洞的理论更有说服力,能让用户觉得公众号的内容是有用的。

定期举办线上答疑活动,邀请专业的金融顾问解答用户问题。用户有什么困惑,可以在后台留言,公众号筛选一些有代表性的问题,让顾问在直播或文章中解答。这样既能解决用户的实际问题,又能体现公众号的专业性。答疑时要耐心,不能敷衍,即使是很基础的问题也要认真回答。

公开透明地介绍产品和服务,不搞虚假宣传。推荐任何金融产品时,都要把费用、收益、风险等信息说清楚,不能隐瞒任何细节。如果和某些金融机构有合作,要明确告诉用户,避免用户觉得被欺骗。可以做一些产品对比评测,客观分析不同产品的优缺点,让用户自己做选择。

建立用户反馈机制,及时改进内容。可以在文章末尾设置投票或留言区,问问用户对内容是否满意,还想了解哪些方面的知识。根据用户的反馈调整内容方向,让公众号更符合用户的需求。比如用户对保险知识需求大,就多写一些保险相关的内容;用户觉得投资策略太复杂,就简化讲解方式。

📈 提升公众号影响力的传播策略

利用短视频平台引流,把公众号的干货内容做成短视频。现在很多 35 岁 + 的人也喜欢刷抖音、快手,可以把文章中的重点内容提炼出来,做成 1-3 分钟的短视频,配上字幕和简单的动画。在视频里引导用户关注公众号,领取更详细的资料。比如用 “想知道 35 岁后怎么存钱,关注公众号,回复‘存钱’获取详细攻略” 这样的话术。

和其他相关公众号合作,互相推荐。找一些面向 35 岁 + 人群的公众号,比如职场类、育儿类的,和他们做互推。比如在对方的公众号上发一篇推荐文章,介绍自己的公众号有哪些实用的金融知识;对方也在自己的公众号上做同样的推荐。这样可以互相吸引粉丝,扩大影响力。

举办线上讲座或训练营,增加用户粘性。可以定期举办免费的线上讲座,邀请金融专家来讲课,主题可以是 “35 岁 + 如何规划养老金”“家庭理财避坑指南” 等。讲座结束后,推荐用户参加付费的训练营,进行更系统的学习。训练营可以采用微信群打卡、一对一咨询等方式,提高用户的参与度。

做一些免费的实用工具,吸引用户关注。比如制作家庭预算表模板、投资收益计算器等工具,用户关注公众号后就可以免费领取。这些工具能解决用户的实际问题,容易被用户分享给朋友,带来更多新用户。还可以定期更新工具,让用户觉得公众号有持续的价值。

定期举办粉丝福利活动,提高用户活跃度。比如抽奖送金融书籍、理财课程优惠券等,要求用户转发文章到朋友圈才能参与。这样既能提高文章的阅读量,又能增加用户的互动性。还可以搞一些用户投稿活动,让用户分享自己的理财故事,选中的故事在公众号上发表,给用户一些小奖励。

35 岁 + 人群的财富焦虑是实实在在的,金融公众号只要能提供真正有用的解决方案,就能赢得他们的信任。关键是要站在用户的角度思考问题,用简单易懂的方式传递专业知识,同时注重风险提示和用户体验。做好这些,公众号不仅能帮助用户缓解焦虑,自己也能实现长远发展。

会是美食公众号的新风口吗?")