35 岁 + 人群的财富焦虑,金融公众号如何提供解决方案?

📊 精准定位焦虑根源:先搞懂 35 岁 + 真正在怕什么

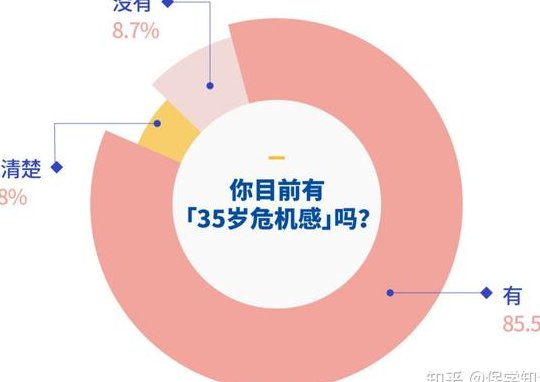

35 岁像一道坎,跨过去的人多半会突然掉进财富焦虑的漩涡里。这群人不是单纯怕没钱,而是怕 “现有生活撑不住”“未来收入跟不上”“突发状况扛不住”。职场上,晋升变慢甚至面临优化风险,工资涨幅跑不赢通胀;家庭里,房贷车贷、孩子教育、父母医疗,每一笔都是固定支出;手里的存款要么躺在银行贬值,要么投出去踩坑,想增值却找不到方向。

金融公众号要做的第一步,就是跳出 “月薪 5 万以下别谈理财” 的精英视角。真实的 35 岁 + 用户画像里,更多是月薪 1-3 万的普通上班族,他们的焦虑藏在具体场景里:孩子要上私立学校每年多花 10 万怎么办?父母突然生病住院押金要 20 万从哪来?自己要是被裁员,家庭备用金能撑几个月?这些具体问题,比 “年化 10% 的投资攻略” 更戳痛点。

怎么精准捕捉这些需求?别光靠猜。可以在公众号菜单栏加个匿名提问入口,收集用户真实困惑;定期做小范围访谈,找 10 个不同职业、不同家庭结构的 35 岁 + 读者深聊;甚至分析后台留言关键词,看看 “房贷”“养老”“副业”“保险” 这些词出现的频率。数据不会说谎,用户的每一次提问都是在告诉你:我需要这样的解决方案。

📝 内容设计要 “反焦虑”:少点鸡汤,多些实在答案

现在很多金融号喜欢用 “35 岁没存款,人生就废了” 这类标题制造焦虑,短期能博眼球,长期只会把用户推走。35 岁 + 人群已经够焦虑了,他们需要的是 “定心丸”,不是 “催命符”。金融公众号的内容基调应该是 “理性陪伴”,用专业知识帮用户拆解问题,而不是放大恐惧。

具体怎么做?用真实案例代替夸张标题。比如写一篇《40 岁工程师被裁员后,靠这 3 笔钱撑过了过渡期》,比《35 岁不存钱,裁员即破产》效果好得多。案例里要讲清楚主人公的家庭情况、资产状况、具体操作步骤,让读者能对号入座,看到 “原来我也可以这样规划”。

内容要 “拆得细、讲得透”。35 岁 + 人群没时间啃大部头理论,他们需要 “拿来就能用” 的干货。比如讲资产配置,别只说 “4321 法则”,可以拆成 “月入 2 万的三口之家,每月该存多少钱到应急账户?”“房贷占收入 50%,怎么调整消费结构?” 这种具体场景下的计算方法。复杂的金融产品,比如年金险、指数基金,要用 “类比法” 解释,比如 “年金险就像给未来的自己开了个工资卡,退休后每月准时到账”。

还要避免 “一刀切” 建议。同样 35 岁,单身白领和二胎家庭的财富规划完全不同;在一线城市和三四线城市生活,支出结构天差地别。公众号可以做系列专题,按 “家庭结构 + 城市能级 + 职业状态” 分类输出内容,比如《新一线城市二胎家庭,每月这样存钱不影响生活质量》,让用户觉得 “这就是在说我”。

🔧 打造可落地的解决方案库:从 “知道” 到 “做到” 的桥梁

光讲理论没用,35 岁 + 用户要的是 “我该怎么办” 的具体步骤。金融公众号可以搭建一个 “解决方案库”,把抽象的理财知识转化成可执行的行动清单。这个库不需要多复杂,但一定要覆盖用户最关心的核心场景。

家庭资产配置模板是刚需。可以设计不同风险等级的模板,比如 “稳健型(适合房贷压力大的家庭)”“平衡型(适合收入稳定的中产)”“进取型(适合抗风险能力强的高收入人群)”。每个模板里明确写清楚 “应急资金留多少”“保险预算占收入比例”“长期投资和短期理财的分配比例”,甚至附上 Excel 计算表格供用户下载。

职业转型期的财务缓冲方案也很关键。35 岁 + 人群面临职业天花板,有人想跳槽,有人想创业,有人担心被优化。公众号可以提供 “6 个月备用金计算工具”,帮用户算出 “如果收入中断,现有存款能支撑多久”;还可以讲《副业收入占 30% 的人,是怎么平衡主业和理财的》,分享真实的开源经验,避免空谈 “搞副业”。

养老和教育金规划要 “阶梯式” 推进。很多人觉得养老太远、教育金太贵,其实可以拆分成小目标。比如写《35 岁开始存教育金,每月 500 元就能搞定?》,用具体数字告诉用户 “不用一次性拿出大笔钱,细水长流也能积累”;养老规划可以按 “40 岁前、40-50 岁、50 岁后” 分阶段给出重点,比如 40 岁前重点配置保障型保险,50 岁后侧重稳健型理财。

🤝 建立信任体系:金融内容的生命线

金融领域最缺的是信任,尤其是对 35 岁 + 人群来说,他们见过太多 “理财骗局”,对陌生的金融信息天然警惕。金融公众号要把 “建立信任” 当成核心战略,从内容生产到服务细节都要体现专业和可靠。

专业背书要看得见摸得着。别只说 “我们有专家团队”,可以定期做 “专家面对面” 栏目,介绍团队里理财师的从业经历、擅长领域,甚至公开他们的资质证书。写文章时引用权威数据,比如央行最新金融报告、国家统计局的消费数据,来源要明确标注,让用户知道 “这些结论有依据”。

内容生产要透明化。分析一款金融产品时,不能只说好话,要客观讲清楚 “适合谁买”“不适合谁买”“可能存在的风险点”。比如推荐基金时,可以说 “这只基金过去 5 年收益不错,但波动较大,能接受短期亏损 10% 以上的投资者再考虑”。这种 “丑话说在前头” 的态度,反而能赢得信任。

用户见证机制能增强说服力。可以邀请长期关注公众号的读者分享自己的理财成果,比如 “跟着公众号的方法存钱,3 年攒下了 20 万应急金”“按资产配置建议调整后,家庭月收益多了 3000 元”。这些真实的反馈比任何广告都有效,还能形成用户间的正向激励。

📱 运营策略适配中年用户习惯:别用年轻人的玩法硬套

35 岁 + 人群的阅读和互动习惯和年轻用户不一样,金融公众号的运营策略要 “投其所好”,才能让优质内容真正触达用户。他们不喜欢花哨的形式,更在意内容的实用性和获取效率。

碎片化时间要高效利用。这个年龄段的人大多早晚通勤、午休时间有空看手机,公众号可以固定发文时间,比如每周一、四晚 8 点,让用户形成阅读习惯。文章开头最好加个 “内容摘要”,用 3 句话说清楚这篇文章能解决什么问题,节省用户判断时间。

内容呈现形式要 “友好”。长文可以配思维导图或表格,把核心观点可视化,比如 “家庭资产配置步骤图”“不同保险产品对比表”。字体别太小,段落间距要适中,避免大段文字堆在一起,手机上看容易疲劳。重要的行动步骤可以标成 “第一步、第二步”,方便用户截图保存。

互动设计要轻量化。35 岁 + 用户没时间参与复杂的互动活动,简单的 “问答专栏” 更受欢迎。可以每周收集用户的理财问题,挑典型的在文章里解答,问题要具体,比如 “孩子明年上小学,教育金该怎么存?”“父母 60 岁了,该买什么保险?” 这种互动既能帮用户解决问题,又能为公众号提供内容灵感。

私域服务要 “有温度”。可以建立读者交流群,但群里别天天发广告,而是分享日常理财小知识、提醒重要的金融时间节点(比如社保缴费截止日)。定期在群里做 “理财小测试”,比如 “你的家庭抗风险能力有多少分?”,测试结果附带个性化建议,增加用户粘性。

📈 数据驱动优化内容方向:让解决方案更懂用户

金融公众号不能凭感觉做内容,要靠数据发现用户真正需要什么。通过分析用户行为数据,不断调整内容方向,让解决方案越来越精准。

热文分析找规律。定期统计哪些主题的文章阅读量高、转发多、留言活跃,比如发现 “养老规划”“子女教育金” 相关内容总是受欢迎,就可以多做系列专题。还要看用户在哪些段落停留时间长,哪些部分跳读率高,比如发现 “保险条款解读” 部分停留久,说明用户这方面需求大;“理论知识” 部分跳读多,就可以简化这部分内容。

用户反馈要及时落地。除了留言区,还可以在文章末尾加个 “小调查”,比如 “你最想了解的理财话题是?A. 副业赚钱 B. 基金定投 C. 保险配置”,收集用户的直接需求。对用户提出的问题,即使当时不能解答,也要记录下来,攒够一定数量就专门写文章回应,让用户觉得 “我的声音被听到了”。

A/B 测试优化细节。同一个主题可以尝试不同的标题和开头,比如 “35 岁该如何规划养老?” 和 “40 岁才开始存养老金,来得及吗?”,看哪个打开率高。内容长度也可以测试,比如同一话题分别写 1500 字和 3000 字,对比阅读完成率,找到用户接受度最高的篇幅。

结语

35 岁 + 人群的财富焦虑不是靠一篇文章就能解决的,金融公众号的价值在于成为他们长期的 “财富陪伴者”。从精准捕捉焦虑,到提供理性内容,再到落地解决方案,每一步都要站在用户的角度思考 “我需要什么”。当公众号能真正帮用户缓解焦虑、解决问题时,自然能积累信任、获得流量,这才是金融内容的长久之道。

【该文章由diwuai.com第五 ai 创作,第五 AI - 高质量公众号、头条号等自媒体文章创作平台 | 降 AI 味 + AI 检测 + 全网热搜爆文库

🔗立即免费注册 开始体验工具箱 - 朱雀 AI 味降低到 0%- 降 AI 去 AI 味】

🔗立即免费注册 开始体验工具箱 - 朱雀 AI 味降低到 0%- 降 AI 去 AI 味】